Diferente

da crise financeira de 2008, quando um excesso de dívida subprime,

acumulado em trilhões de CDOs e quadrados de CDO, enviou os preços das

casas a níveis estratosféricos antes que tudo caísse assustando toda uma

geração de compradores de casas, desta vez o setor imobiliário está

enfrentando um problema muito mais convencional : a súbita e

imprevisível incapacidade dos tomadores de empréstimos para efetuar seus

pagamentos mensais agendados, pois toda a economia pára devido à

pandemia de coronavírus.

Diferente

da crise financeira de 2008, quando um excesso de dívida subprime,

acumulado em trilhões de CDOs e quadrados de CDO, enviou os preços das

casas a níveis estratosféricos antes que tudo caísse assustando toda uma

geração de compradores de casas, desta vez o setor imobiliário está

enfrentando um problema muito mais convencional : a súbita e

imprevisível incapacidade dos tomadores de empréstimos para efetuar seus

pagamentos mensais agendados, pois toda a economia pára devido à

pandemia de coronavírus.

E,

infelizmente, desta vez a crise será muito pior, porque, conforme relata

a Bloomberg, os financiadores estão se preparando para a maior onda de

inadimplência da história. E, a menos que o plano de ganhar tempo

funcione - e, como relatamos anteriormente, existe uma possibilidade

distinta de que o plano do Tesouro de fornecer liquidez necessária às

pequenas empresas americanas esteja à beira do colapso - uma crise ainda

pior pode estar ocorrendo: execuções em massa e caos no mercado

hipotecário.

Os

mutuários que perderam renda com o coronavírus, que já é um número

vertiginoso, como atestam os 10 milhões de novas reivindicações de

desemprego nas últimas duas semanas, podem pedir para ignorar pagamentos

por até 180 dias por vez em hipotecas apoiadas pelo governo federal e

evitar multas e um sucesso em suas pontuações de crédito. Mas, como

observa a Bloomberg, não é um feriado de pagamento e, eventualmente, os

proprietários terão que inventar tudo.

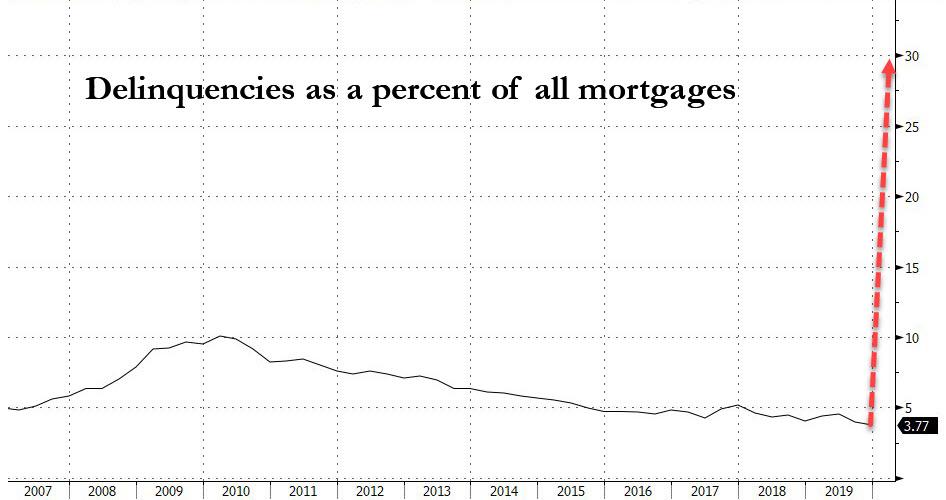

De acordo com estimativas do economista-chefe da Moody's Analytics, Mark

Zandi, até 30% dos americanos com empréstimos à habitação - cerca de 15

milhões de famílias - poderiam parar de pagar se a economia dos EUA

permanecer fechada durante o verão ou mais.

"Este é um evento sem precedentes", disse Susan Wachter, professora de imóveis e finanças na Wharton School da Universidade da Pensilvânia. Ela também aponta de outra maneira que a atual crise é diferente da CGF de 2008: “A grande crise financeira ocorreu ao longo de vários anos. Isso está acontecendo em questão de meses - questão de semanas. ”

Enquanto isso, os credores - como todo mundo - estão operando no escuro, sem meios de prever o alcance ou a duração da pandemia ou os danos que ela causará na economia. Se o vírus retroceder em breve e a economia voltar à vida, o plano ajudará os mutuários a voltar aos trilhos rapidamente. Mas quanto maior a precipitação, mais difícil e mais caro será evitar as reintegrações de posse.

"Ninguém tem noção de quanto tempo isso pode durar", disse Andrew Jakabovics, ex-consultor sênior de políticas do Departamento de Habitação e Desenvolvimento Urbano que agora trabalha na Enterprise Community Partners, um grupo econômico sem fins lucrativos. “O programa de tolerância permite que todos pressionem a pausa em suas circunstâncias atuais e respirem fundo. Então podemos ver como o mundo pode parecer daqui a seis ou 12 meses e planejar para isso. ”

Mas se a turbulência econômica for duradoura, o governo terá que encontrar uma maneira de evitar execuções hipotecárias - o que pode significar perdoar algumas dívidas, disse Tendayi Kapfidze, economista-chefe da LendingTree. E com o governo agora preso no “modo de socorro a todos”, o risco de permitir a execução de execuções hipotecárias é muito grande, porque isso prejudicaria os mercados financeiros e poderia re-afetar a economia, explicou.

"Espero que os formuladores de políticas façam o que puderem para manter a linha em uma crise financeira", disse Kapfidze, sugerindo apenas um traço de um conflito de interesses, já que sua empresa pode ser a próxima a desistir se seus mutuários declararem uma moratória de pagamento. "E isso significa evitar execuções hipotecárias por qualquer meio necessário."

Tomemos, por exemplo, Laura Habberstad, gerente de bar em Washington, D.C., que recebeu uma indenização de seu credor, mas precisa de tempo para se atualizar. O coronavírus arrancou sua renda, assim como milhões, e substituiu-a pela incerteza. O restaurante e o jardim da cerveja, onde ela trabalha, foram forçados a fechar temporariamente. Laura não tem ideia de quando vai conseguir seu emprego de volta, nem tem ideia de como procurar um novo emprego. Afinal, como você procura outro emprego em hospitalidade durante uma pandemia global? Agora ela mora no Oregon com a mãe, cuja agência de viagens também foi forçada a fechar.

"Não sei como vou pagar minha hipoteca e minhas dívidas de condomínio e ainda ser capaz de me alimentar", disse Habberstad. "Só espero que, uma vez que as coisas se abram novamente, os que são afetados pelo Covid-19 tenham consideração e tempo suficiente para atualizar todos os pagamentos sem penalidade e de uma maneira que não nos traga ainda mais dificuldades financeiras".

Os mutuários devem entrar em contato com seus credores para obter ajuda e evitar marcas negras em seus relatórios de crédito, de acordo com as disposições do pacote de estímulo aprovado pelo Congresso na semana passada. O Bank of America disse que até agora permitiu 50.000 clientes de hipotecas adiar pagamentos. Isso inclui empréstimos que não são apoiados pelo governo federal e, portanto, não são cobertos pelo programa do governo.

Enquanto isso, o secretário do Tesouro, Steven Mnuchin, convocou uma força-tarefa para lidar com o possível déficit de liquidez enfrentado pelos agentes de hipotecas, que coletam pagamentos e são obrigados a compensar os detentores de títulos, mesmo que os proprietários sintam falta deles. O grupo deveria fazer recomendações até 30 de março.

"Se uma grande porcentagem do livro de serviços - digamos 20 a 30% dos clientes dos quais você cuida - não puder fazer um pagamento por seis meses, a maioria dos servidores não terá o capital necessário para cobrir esses pagamentos, Jay Farner, executivo da QuickenChief, disse em uma entrevista. Mas não Quicken, é claro.

O Quicken, que atende 1,8 milhões de tomadores de empréstimos, e em 2018 superou a Wells Fargo como o credor hipotecário número 1 nos EUA, tem um balanço forte o suficiente para atender seus tomadores enquanto paga titulares de títulos lastreados em suas hipotecas, disse Farner, embora algo diga nós, que em 6 a 8 semanas sua visão mudará drasticamente. Até então, a empresa planeja quase triplicar seus funcionários de call center até maio para atender ao esperado ataque de mutuários em busca de apoio, disse ele.

Ironicamente, como conclui a Bloomberg, "se a pandemia nos ensinou alguma coisa, é a rapidez com que tudo pode mudar. Apenas algumas semanas atrás, os credores hipotecários previam a maior primavera em anos para vendas de casas e refinanciamentos de hipotecas. ”

Habberstad, o gerente do bar, estava trabalhando para grandes multidões no jardim da cerveja, que fica em frente ao National Park, casa dos campeões da World Series. Então veio o coronavírus. Agora, ela depende de seu cheque de desemprego de US $ 440 por semana.

"Todo mundo quer trabalhar, mas somos convidados a não fazer isso por um bem maior", disse ela.

"Este é um evento sem precedentes", disse Susan Wachter, professora de imóveis e finanças na Wharton School da Universidade da Pensilvânia. Ela também aponta de outra maneira que a atual crise é diferente da CGF de 2008: “A grande crise financeira ocorreu ao longo de vários anos. Isso está acontecendo em questão de meses - questão de semanas. ”

Enquanto isso, os credores - como todo mundo - estão operando no escuro, sem meios de prever o alcance ou a duração da pandemia ou os danos que ela causará na economia. Se o vírus retroceder em breve e a economia voltar à vida, o plano ajudará os mutuários a voltar aos trilhos rapidamente. Mas quanto maior a precipitação, mais difícil e mais caro será evitar as reintegrações de posse.

"Ninguém tem noção de quanto tempo isso pode durar", disse Andrew Jakabovics, ex-consultor sênior de políticas do Departamento de Habitação e Desenvolvimento Urbano que agora trabalha na Enterprise Community Partners, um grupo econômico sem fins lucrativos. “O programa de tolerância permite que todos pressionem a pausa em suas circunstâncias atuais e respirem fundo. Então podemos ver como o mundo pode parecer daqui a seis ou 12 meses e planejar para isso. ”

Mas se a turbulência econômica for duradoura, o governo terá que encontrar uma maneira de evitar execuções hipotecárias - o que pode significar perdoar algumas dívidas, disse Tendayi Kapfidze, economista-chefe da LendingTree. E com o governo agora preso no “modo de socorro a todos”, o risco de permitir a execução de execuções hipotecárias é muito grande, porque isso prejudicaria os mercados financeiros e poderia re-afetar a economia, explicou.

"Espero que os formuladores de políticas façam o que puderem para manter a linha em uma crise financeira", disse Kapfidze, sugerindo apenas um traço de um conflito de interesses, já que sua empresa pode ser a próxima a desistir se seus mutuários declararem uma moratória de pagamento. "E isso significa evitar execuções hipotecárias por qualquer meio necessário."

Tomemos, por exemplo, Laura Habberstad, gerente de bar em Washington, D.C., que recebeu uma indenização de seu credor, mas precisa de tempo para se atualizar. O coronavírus arrancou sua renda, assim como milhões, e substituiu-a pela incerteza. O restaurante e o jardim da cerveja, onde ela trabalha, foram forçados a fechar temporariamente. Laura não tem ideia de quando vai conseguir seu emprego de volta, nem tem ideia de como procurar um novo emprego. Afinal, como você procura outro emprego em hospitalidade durante uma pandemia global? Agora ela mora no Oregon com a mãe, cuja agência de viagens também foi forçada a fechar.

"Não sei como vou pagar minha hipoteca e minhas dívidas de condomínio e ainda ser capaz de me alimentar", disse Habberstad. "Só espero que, uma vez que as coisas se abram novamente, os que são afetados pelo Covid-19 tenham consideração e tempo suficiente para atualizar todos os pagamentos sem penalidade e de uma maneira que não nos traga ainda mais dificuldades financeiras".

Os mutuários devem entrar em contato com seus credores para obter ajuda e evitar marcas negras em seus relatórios de crédito, de acordo com as disposições do pacote de estímulo aprovado pelo Congresso na semana passada. O Bank of America disse que até agora permitiu 50.000 clientes de hipotecas adiar pagamentos. Isso inclui empréstimos que não são apoiados pelo governo federal e, portanto, não são cobertos pelo programa do governo.

Enquanto isso, o secretário do Tesouro, Steven Mnuchin, convocou uma força-tarefa para lidar com o possível déficit de liquidez enfrentado pelos agentes de hipotecas, que coletam pagamentos e são obrigados a compensar os detentores de títulos, mesmo que os proprietários sintam falta deles. O grupo deveria fazer recomendações até 30 de março.

"Se uma grande porcentagem do livro de serviços - digamos 20 a 30% dos clientes dos quais você cuida - não puder fazer um pagamento por seis meses, a maioria dos servidores não terá o capital necessário para cobrir esses pagamentos, Jay Farner, executivo da QuickenChief, disse em uma entrevista. Mas não Quicken, é claro.

O Quicken, que atende 1,8 milhões de tomadores de empréstimos, e em 2018 superou a Wells Fargo como o credor hipotecário número 1 nos EUA, tem um balanço forte o suficiente para atender seus tomadores enquanto paga titulares de títulos lastreados em suas hipotecas, disse Farner, embora algo diga nós, que em 6 a 8 semanas sua visão mudará drasticamente. Até então, a empresa planeja quase triplicar seus funcionários de call center até maio para atender ao esperado ataque de mutuários em busca de apoio, disse ele.

Ironicamente, como conclui a Bloomberg, "se a pandemia nos ensinou alguma coisa, é a rapidez com que tudo pode mudar. Apenas algumas semanas atrás, os credores hipotecários previam a maior primavera em anos para vendas de casas e refinanciamentos de hipotecas. ”

Habberstad, o gerente do bar, estava trabalhando para grandes multidões no jardim da cerveja, que fica em frente ao National Park, casa dos campeões da World Series. Então veio o coronavírus. Agora, ela depende de seu cheque de desemprego de US $ 440 por semana.

"Todo mundo quer trabalhar, mas somos convidados a não fazer isso por um bem maior", disse ela.

https://undhorizontenews2.blogspot.com/search?updated-max=2020-04-04T09:17:00-03:00&max-results=25

Nenhum comentário:

Postar um comentário