Exatamente

há uma semana, quando destacamos o aumento sem precedentes nas compras

do Tesouro do Fed que, desde 19 de março, soma US $ 75 bilhões por dia

até amanhã, quando diminui modestamente para US $ 60 bilhões, dissemos

que a rampa recorde do Fed na monetização de dívidas “dificilmente é uma

acidente: uma olhada nos títulos do Tesouro mantidos em custódia no Fed

mostra que nas últimas duas semanas houve US $ 50 bilhões em vendas no

banco central estrangeiro, uma queda de 1,7% que foi a mais alta em seis

anos. ”

Exatamente

há uma semana, quando destacamos o aumento sem precedentes nas compras

do Tesouro do Fed que, desde 19 de março, soma US $ 75 bilhões por dia

até amanhã, quando diminui modestamente para US $ 60 bilhões, dissemos

que a rampa recorde do Fed na monetização de dívidas “dificilmente é uma

acidente: uma olhada nos títulos do Tesouro mantidos em custódia no Fed

mostra que nas últimas duas semanas houve US $ 50 bilhões em vendas no

banco central estrangeiro, uma queda de 1,7% que foi a mais alta em seis

anos. ”

Como

também observamos, "a venda pode ter contribuído para registrar

volatilidade no mercado de tesouraria e motivado a intervenção do Fed.

Mais importante, isso também significa que o maior comprador de

tesourarias dos EUA na década passada, instituições oficiais

estrangeiras (bancos centrais e gestores de reservas) agora são

vendedores, então agora o governo dos EUA precisa de investidores

privados para absorver a crescente emissão de dívida . ”

Mas

como os investidores privados estão ocupados, tentando evitar serem

mortos por um vírus mortal da China, isso significa que apenas o Fed

agora pode financiar o déficit orçamentário dos EUA ... o que é

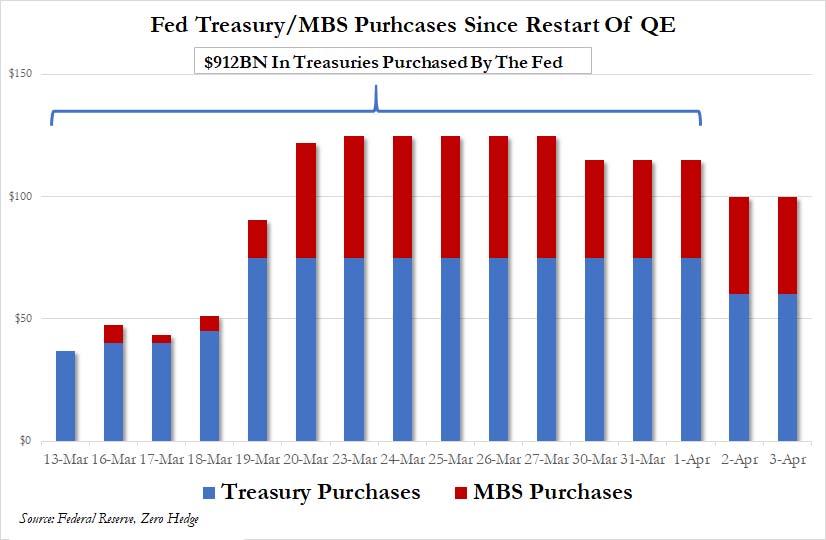

precisamente o que está fazendo, depois de comprar um recorde de US $

912 bilhões nos EUA. Tesouraria desde o relançamento do QE oficial (daí

expandido para QE ilimitado) em 13 de março.

Mas aqui surgiu um problema: porque, embora o Fed esperasse estabilizar o

mercado de títulos e facilitar a liquidação em andamento dos Treasurys

por contas oficiais estrangeiras, ele falhou e, na semana que terminou

em 25 de março, o valor dos Treasurys mantidos em custódia em o Fed em

nome de contas no exterior caiu US $ 58 bilhões, elevando a média

semanal total para US $ 2,889 trilhões, a menor desde abril de 2017 ...

quando a dívida total dos EUA era quase US $ 4 trilhões a menos, ou US $

19,8 trilhões em comparação aos US $ 23,7 trilhões hoje.

No total, no turbulento mês de março, quando os mercados globais finalmente encerraram o maior mercado em alta de todos os tempos e caíram até 35%, e quando o petróleo perdeu mais de 50% de seu valor da noite para o dia, enquanto a Arábia Saudita lançou um preço total Em guerra com praticamente todo mundo, os Treasurys mantidos em custódia no Fed em nome de bancos centrais, soberanos e administradores de reservas estrangeiros caíram em um recorde de US $ 109 bilhões - a maior queda mensal da história.

Outro indicador do posicionamento dos bancos centrais nos títulos do Tesouro são as participações principais de negociantes, que tendem a subir quando as contas oficiais são vendidas, de acordo com a Bloomberg. E, de fato, de acordo com os dados atrasados do Fed, as participações em títulos do Dealer subiram para US $ 272 bilhões em 18 de março, de US $ 193 bilhões no início de fevereiro, quando os estrangeiros venderam suas posições para os Dealers.

"A queda nas posições de custódia é um sinal claro de que os bancos centrais estrangeiros - que têm muitas posições do Tesouro - os estão vendendo em dólares de origem", disse à Bloomberg Subadra Rajappa, chefe de taxas da Societe Generale. "Eles precisam de acesso a dólares, pois muitos de seus pagamentos são em dólares e isso os levou a vender títulos do Tesouro".

A liquidação em andamento das participações estrangeiras do Tesouro - em grande parte resultado do contínuo colapso do preço do petróleo, à medida que os exportadores de petróleo são forçados a liquidar ativos para obter os dólares necessários - levou à disputa de pânico do Fed para anunciar uma instalação de recompra do banco central estrangeiro, o que aconteceu na manhã de terça-feira, quando parou de dizer que queria evitar um efeito dominó em cascata da liquidação do Tesouro, mas deixou bem claro que o programa fornecerá “uma fonte temporária alternativa de dólares dos EUA, além da venda de títulos em moeda estrangeira. mercado aberto ".

Tradução: pare de vender Treasurys como o mercado mais líquido do mundo (anteriormente?) Agora de repente é extremamente ilíquido, e as vendas em andamento só o desestabilizarão ainda mais.

O estrategista de taxas do Credit Suisse, Jonathan Cohn, ecoou Rajappa, dizendo que a nova instalação de recompra "impede efetivamente os bancos centrais estrangeiros da liquidação forçada de seus títulos do Tesouro em mercados disfuncionais".

O novo programa de recompra "é uma segunda melhor solução sensata para os principais países que estão fora da rede ampliada de swaps do Fed FX, mas têm necessidades substanciais de financiamento do dólar corporativo", disse Krishna Guha, ex-porta-voz do Fed de Nova York, atualmente chefe de estratégia do banco central da Evercore. ISI. "Esse grupo inclui a China, que deveria ser elegível para o novo programa, embora a liberação do Fed não esteja clara a esse respeito".

Então, o Fed conseguirá interromper as vendas externas do Tesouro graças à nova instalação de recompra? Ou os bancos centrais estrangeiros pularão a instalação de recompra, assim como os negociantes dos EUA fizeram nas últimas duas semanas, e continuarão a liquidar, forçando o Fed - o último recurso monetizador de déficit e emissão de dívida dos EUA - a comprar ainda mais tesourarias a cada dia?

Saberemos a resposta desta vez na próxima semana, quando os dados mais recentes de custódia forem liberados e, desta vez, incluirão o recurso de repo internacional em pleno funcionamento.

No total, no turbulento mês de março, quando os mercados globais finalmente encerraram o maior mercado em alta de todos os tempos e caíram até 35%, e quando o petróleo perdeu mais de 50% de seu valor da noite para o dia, enquanto a Arábia Saudita lançou um preço total Em guerra com praticamente todo mundo, os Treasurys mantidos em custódia no Fed em nome de bancos centrais, soberanos e administradores de reservas estrangeiros caíram em um recorde de US $ 109 bilhões - a maior queda mensal da história.

Outro indicador do posicionamento dos bancos centrais nos títulos do Tesouro são as participações principais de negociantes, que tendem a subir quando as contas oficiais são vendidas, de acordo com a Bloomberg. E, de fato, de acordo com os dados atrasados do Fed, as participações em títulos do Dealer subiram para US $ 272 bilhões em 18 de março, de US $ 193 bilhões no início de fevereiro, quando os estrangeiros venderam suas posições para os Dealers.

"A queda nas posições de custódia é um sinal claro de que os bancos centrais estrangeiros - que têm muitas posições do Tesouro - os estão vendendo em dólares de origem", disse à Bloomberg Subadra Rajappa, chefe de taxas da Societe Generale. "Eles precisam de acesso a dólares, pois muitos de seus pagamentos são em dólares e isso os levou a vender títulos do Tesouro".

A liquidação em andamento das participações estrangeiras do Tesouro - em grande parte resultado do contínuo colapso do preço do petróleo, à medida que os exportadores de petróleo são forçados a liquidar ativos para obter os dólares necessários - levou à disputa de pânico do Fed para anunciar uma instalação de recompra do banco central estrangeiro, o que aconteceu na manhã de terça-feira, quando parou de dizer que queria evitar um efeito dominó em cascata da liquidação do Tesouro, mas deixou bem claro que o programa fornecerá “uma fonte temporária alternativa de dólares dos EUA, além da venda de títulos em moeda estrangeira. mercado aberto ".

Tradução: pare de vender Treasurys como o mercado mais líquido do mundo (anteriormente?) Agora de repente é extremamente ilíquido, e as vendas em andamento só o desestabilizarão ainda mais.

O estrategista de taxas do Credit Suisse, Jonathan Cohn, ecoou Rajappa, dizendo que a nova instalação de recompra "impede efetivamente os bancos centrais estrangeiros da liquidação forçada de seus títulos do Tesouro em mercados disfuncionais".

O novo programa de recompra "é uma segunda melhor solução sensata para os principais países que estão fora da rede ampliada de swaps do Fed FX, mas têm necessidades substanciais de financiamento do dólar corporativo", disse Krishna Guha, ex-porta-voz do Fed de Nova York, atualmente chefe de estratégia do banco central da Evercore. ISI. "Esse grupo inclui a China, que deveria ser elegível para o novo programa, embora a liberação do Fed não esteja clara a esse respeito".

Então, o Fed conseguirá interromper as vendas externas do Tesouro graças à nova instalação de recompra? Ou os bancos centrais estrangeiros pularão a instalação de recompra, assim como os negociantes dos EUA fizeram nas últimas duas semanas, e continuarão a liquidar, forçando o Fed - o último recurso monetizador de déficit e emissão de dívida dos EUA - a comprar ainda mais tesourarias a cada dia?

Saberemos a resposta desta vez na próxima semana, quando os dados mais recentes de custódia forem liberados e, desta vez, incluirão o recurso de repo internacional em pleno funcionamento.

Fonte: https://undhorizontenews2.blogspot.com/

Nenhum comentário:

Postar um comentário